Рассмотреть затраты перевозчиков необходимо для того, чтобы была возможность понять, каким образом и на каком уровне устанавливаются те или иные тарифы на перевозку. В условиях эффективного рынка перевозчики должны зарабатывать достаточно, чтобы покрывать затраты, но рыночная конкуренция должна не позволять им взимать заоблачную плату за услуги и извлекать сверхприбыли. Поэтому важно проанализировать затраты автомобильных перевозчиков с различных точек зрения.

Бухгалтерские и экономические затраты

Один из критериев, по которому можно различать затраты на автомобильные грузоперевозки, — это деление на бухгалтерские затраты и экономические затраты. Бухгалтерские затраты связаны с фактическим расходованием денежных средств и регистрируются в финансовой отчетности компании. Коммерческие затраты отражают выручку, которая могла бы быть получена, если бы компания действовала иначе, чем в действительности. Пусть, например, перевозчик решает инвестировать в информационные технологии, а не в новый автотранспортный терминал. Тогда бухгалтерскими затратами будут инвестиции в информационные технологии, а экономическими – потенциальное увеличение выручки, которое не произошло из-за того, что компания не стала инвестировать в увеличение пропускной способности, которое обеспечил бы дополнительный терминал. Экономические затраты часто называют альтернативными затратами.

Определение альтернативных затрат часто имеет теоретический характер, так как они отражают то, что в реальности не происходило. Несмотря на это, оценка экономических затрат обязательна при принятии решений об инвестировании средств.

Постоянные и переменные затраты

Еще один критерий различения затрат на рынке автомобильных грузоперевозок – деление бухгалтерских затрат на постоянные и переменные.

Постоянными называются затраты, не зависящие от объема операций. Переменные затраты растут с увеличением объема операций и снижаются с его уменьшением. Соответственно, затраты на объекты транспортной инфраструктуры и транспортные средства обычно являются постоянными, а затраты, связанные с процессом перевозки грузов, — переменными. Постоянные затраты не зависят от объема грузопотока, но могут скачкообразно меняться под влиянием спроса на объекты транспортной инфраструктуры и транспортные средства. Когда объем грузопотока превышает мощность этих объектов, перевозчик может инвестировать в наращивание мощностей, понеся при этом дополнительные постоянные затраты. В этом смысле постоянные затраты также могут зависеть от объема операций.

При недостатке мощностей приобретаются новые объекты транспортной инфраструктуры и транспортные средства, а при избытке – продается часть имеющихся.

Переменные затраты имеют несколько источников. Один из важных источников переменных затрат – расстояние. Чем больше расстояние, на которое перевозится груз, тем выше затраты, и наоборот, чем меньше – тем затраты ниже. Расстояние влияет на затраты через потребление топлива и трудозатраты (заработную плату) водителей. Другой источник переменных затрат – это объем груза. Объем груза может влиять на затраты следующим образом: 1) чем больше объем груза, тем больше объем грузообработки (при погрузке-разгрузке); и 2) чем больше объем груза, тем больше масса перевозимого груза и расход топлива.

Сумма постоянных и переменных затрат составляет полные затраты. На представленном ниже рисунке показана типичная зависимость постоянных, переменных и полных затрат от расстояния.

Следует обратить внимание, что на рисунке постоянные затраты представлены прямой линией, не зависящей от расстояния, а переменные затраты растут с увеличением расстояния.

Соответственно, полные затраты, представляющие собой сумму постоянных и переменных затрат, нарастают в том же темпе, что и переменные затраты. При обсуждении переменных затрат возникает такое понятие, как предельные затраты: под ними понимаются дополнительные затраты, обусловленные наименьшим возможным приращением в объеме деятельности.

На рисунке предельные затраты представлены наклоном кривой полных затрат (а также кривой переменных затрат, у которой он такой же). При подробном изучении кривой полных затрат можно видеть, что ее наклон несколько уменьшается с увеличением расстояния. Такое снижение предельных затрат позволяет предполагать, что имеет место эффект экономии от масштаба. Экономия от масштаба – это ситуация, когда чем больше объемы деятельности, тем меньше стоит дальнейшее их увеличение на единицу. В нашем примере с расстоянием каждый следующий километр стоит меньше предыдущего. Это называется принципом убывания предельных затрат. Экономия от масштаба может возникать и применительно к объему груза, как следует из нашего обсуждения механизмов возрастания переменных затрат.

На представленном выше рисунке также видно, что кривая полных затрат иногда растет скачкообразно. По прошествии некоторого расстояния может возникнуть ситуация, когда перевозка груза на более дальнее расстояние тем же способом невозможна – например, когда в ходе трансокеанской перевозки грузовой автомобиль достигает конца дороги, и груз необходимо перегрузить на корабль или самолет. Это называется географическим разрывом. Соответственно, в начале кривая полных затрат отражает затраты на перевозку груза автомобильным транспортом, а в конечной точке его движения делает скачок, после чего ход кривой начинает отражать предельные затраты, связанные со вторым используемым видом транспорта (воздушным или водным). Разумеется, после того как груз перегружается с самолета или корабля обратно на автомобильный транспорт для доставки грузополучателю, на кривой возникает еще один скачок.

Кривая зависимости полных затрат от объема груза также имеет скачки.

С увеличением объема груза наступает момент, когда он превышает вместимость или грузоподъемность транспортного средства. Если достигнут предел грузоподъемности транспортного средства, говорят, что оно полностью загружено по массе, а если достигнут предел его вместимости, говорят о полной загрузке по объему (кубатуре). Чтобы перевезти груз в объеме, превышающем вместимость или грузоподъемность транспортного средства, необходимо будет привлечь еще одно транспортное средство. Постоянные затраты, связанные с этим вложением средств, скачкообразно отразится на кривой полных затрат.

Некоторые виды затрат, имеющие и переменные, и постоянные компоненты, считаются полупеременными или полупостоянными. Как уже отмечалось выше, постоянные затраты остаются в полном смысле «постоянными» лишь до известного предела, после чего возникает потребность еще в одном грузовом автомобиле, терминале или других технических средствах. Затраты на обслуживание транспортного средства рассматриваются как полупеременные или смешанные, поскольку обычно возрастают с увеличением объема перевозок, но не обязательно в прямой пропорции к такому увеличению. Нередко к полупеременным затратам относят расходы на оплату сверхурочного труда.

Показатели затрат перевозчиков

Автомобильные перевозчики стремятся устанавливать такие цены на свои услуги, чтобы их деятельность была рентабельной. Чтобы оставалась прибыль, выручка должна превышать затраты. Потому перевозчики прилагают все усилия к тому, чтобы использовать свои ресурсы наиболее эффективно и с максимальной отдачей. Это особенно важно для компаний, обслуживающих высококонкурентные рынки, на которых трудно извлекать прибыль.

Там же, где операционная прибыль существует, перевозчикам необходимо активно реинвестировать в объекты транспортной инфраструктуры и транспортные средства, чтобы удержаться на рынке.

Мерой эффективности деятельности перевозчика служит операционный коэффициент (operating ratio, OR), рассчитываемый по следующей формуле:

OR=[(Затраты на основную деятельности)/(Выручка от основной деятельности)]*100

Чем ниже операционный коэффициент, тем больше остается у перевозчика средств, которые он может снова вложить в бизнес. Операционный коэффициент – ценный показатель финансового благополучия перевозчика. Будучи не столь содержательным при сравнении перевозчиков, использующих разные виды транспорта, этот показатель может быть полезен для оценки эффективности работы перевозчиков, которые работают на одном виде транспорта. В таблице ниже приведены значения операционного коэффициента в 2019-ом году и за первый квартал 2020-ого. Значения 97% и 98,1% говорят о том, что маржа перевозчиков в этом секторе довольно низка. Чем меньше операционный коэффициент, тем больше средств остается у перевозчика для реинвестирования в бизнес.

Значение операционного коэффициента в секторе LTL-перевозок на автомобильном рынке России

| За 1 квартал 2020г. | Финансовые показатели, тыс.руб. |

| Совокупная выручка от основной деятельности с учетом затрат на топливо | 3 043 298 |

| В сравнении с 2019 г. | 2,7% |

| Объем LTL-перевозок в тоннах | 1,1% |

| Чистая прибыль | 27 837 |

| Отношение чистой прибыли к выручке | 1,6% |

| Отношение чистой прибыли к выручке (2019г.) | 0,3% |

| Операционный коэффициент (1 квартал 2020г.) | 97% |

| Операционный коэффициент (2019г.) | 98,1% |

Операционный коэффициент служит важным показателем как для перевозчика, так и для всех, кто оценивает его деятельность – например, для текущих и потенциальных клиентов, инвестиционных аналитиков и финансовых учреждений, а также для регуляторных органов, которые обязаны убедиться в соответствии перевозчика предъявляемым финансово-экономическим требованиям. Считается, что перевозчики, находящиеся в трудной финансовой ситуации, с большей вероятностью будут идти на нарушения требований безопасности.

Другой значимый для перевозчиков финансовый показатель – это стоимость обслуживания (cost to serve, CTS), или оценка затрат на обслуживание конкретного клиента с точки зрения перевозчика. Этот показатель критически важен для установления адекватных расценок на услуги перевозки. Обслуживание разных клиентов по одной и той же цене может привлекать своей простотой, но кроет в себе ряд опасностей для перевозчика. Оценка, исходя из усредненных затрат, предполагает, что клиенты потребляют ресурсы перевозчика одинаково, что практически невозможно в реальности. Например, будет ошибкой думать, что любой километр пути стоит одинаково. При езде по трассе километр можно преодолеть за одну минуту, а на забитых пробками центральных улицах города в часы пик тот же километр может отнять целых двадцать минут, в результате чего трудозатраты водителя и расход топлива будут значительно выше. Наконец, клиент может нуждаться в специальной грузообработке или предъявлять особые требования к связи и поддержке. Эти простые примеры подчеркивают, насколько важно понимать конкретные требования клиента и представлять себе затраты на их удовлетворение, то есть стоимость обслуживания.

На протяжении ряда лет многие организации для оценки стоимости обслуживания конкретного клиента используют методику расчета затрат по видам деятельности.

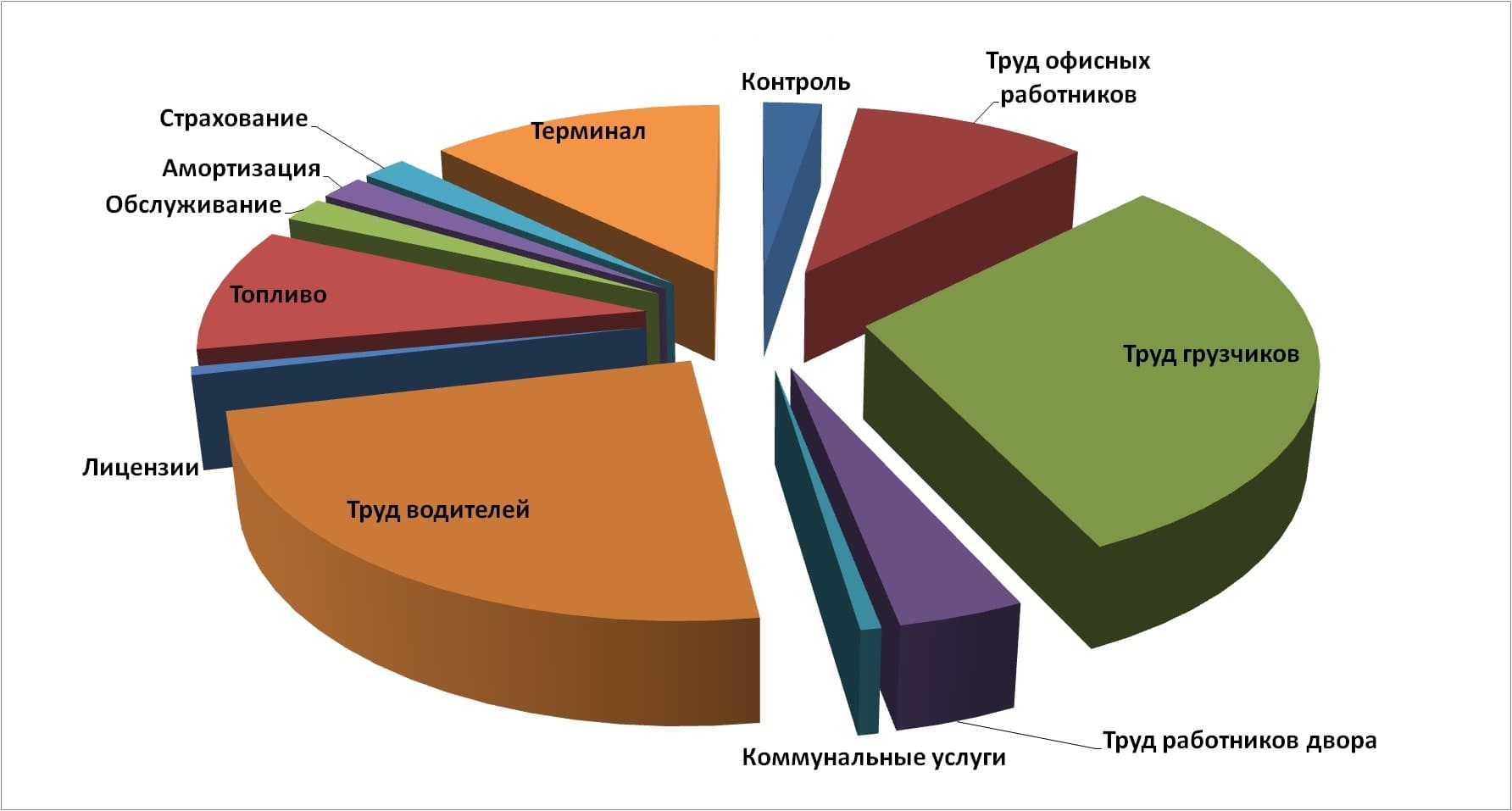

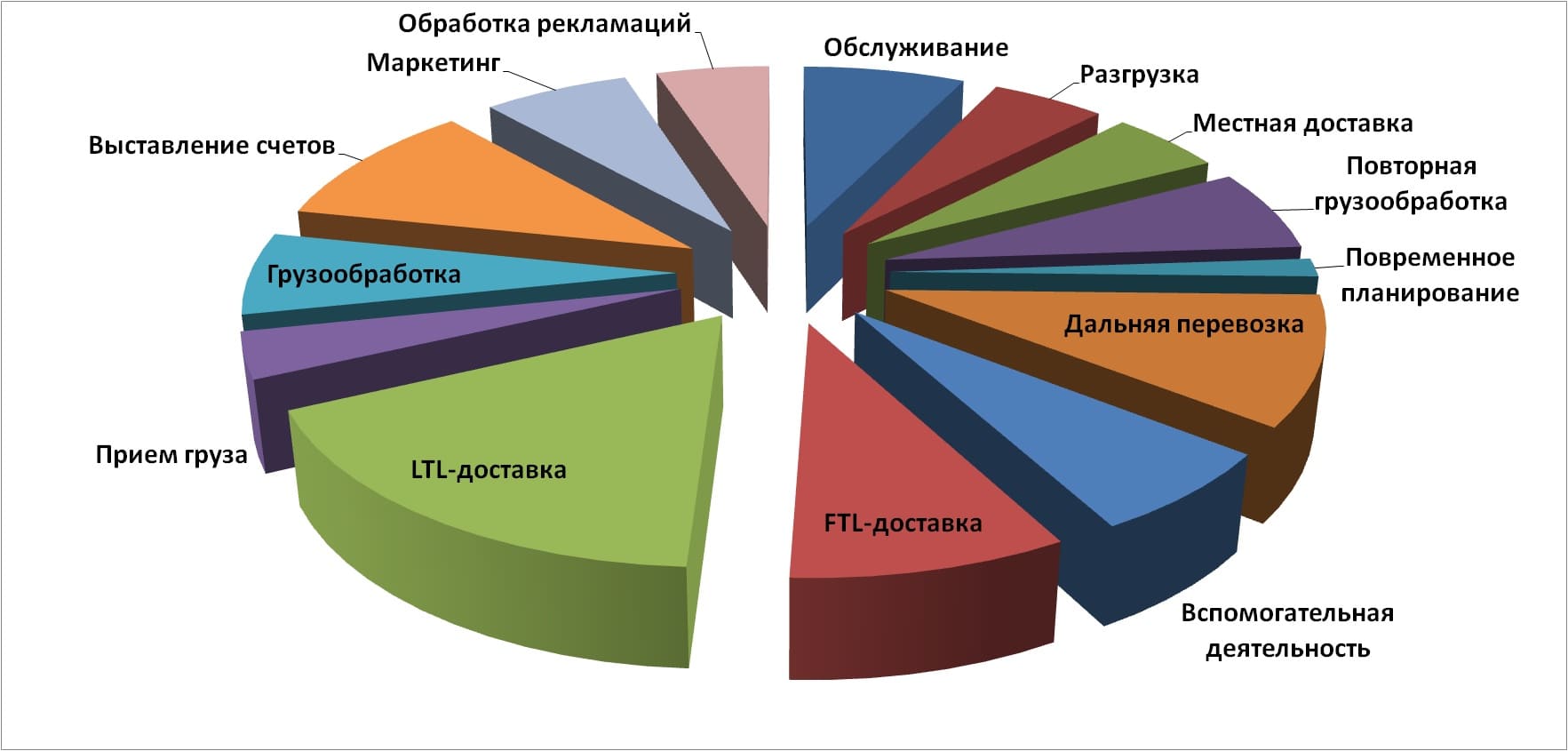

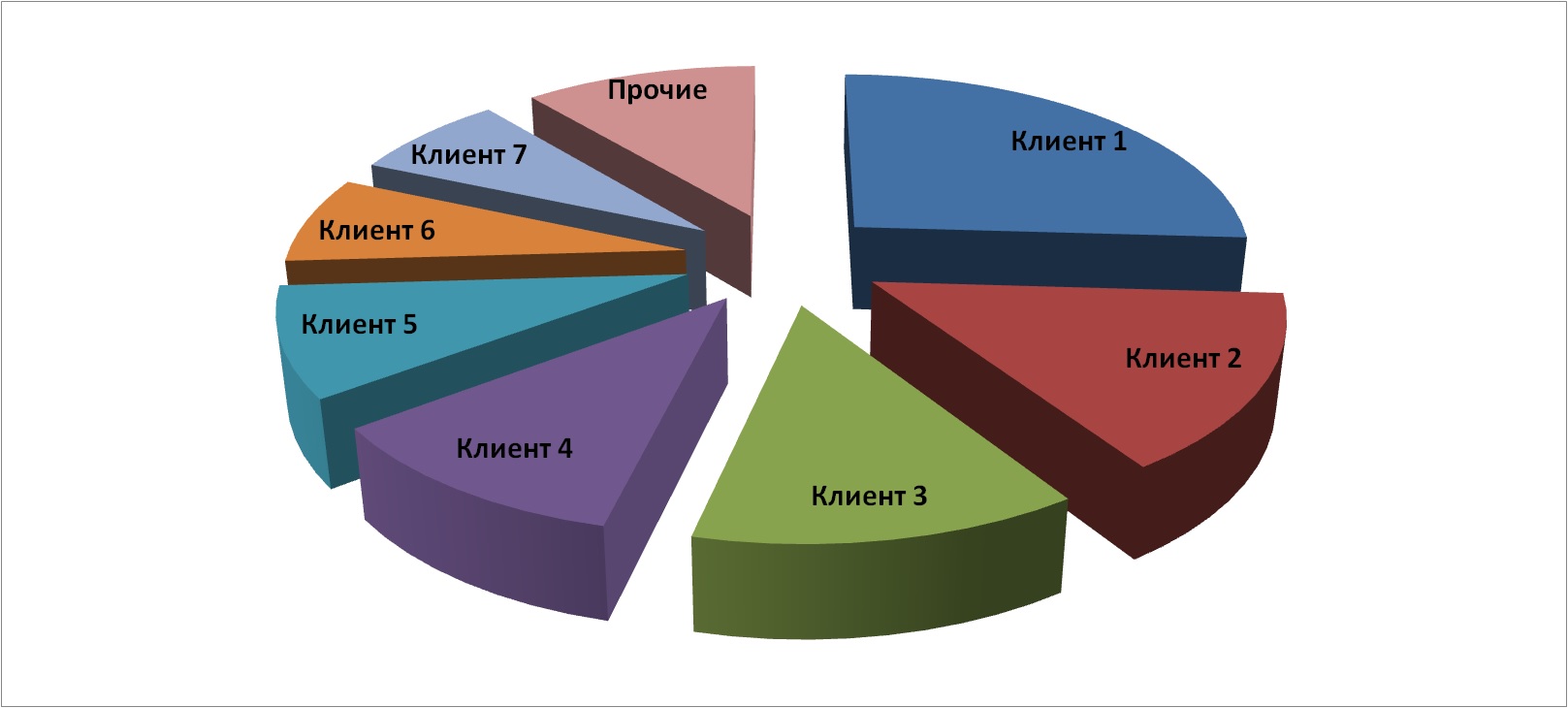

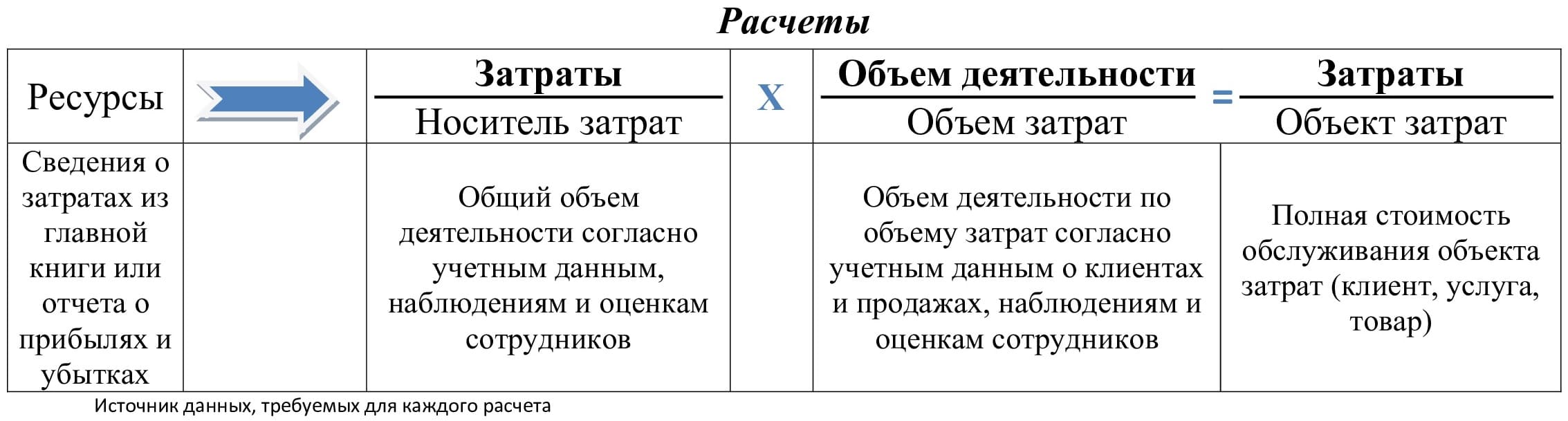

Этот метод, разработанный в начале 1980-х годов, стал распространенным методом распределения затрат по товарам и клиентам. Транспортные и логистические компании применяют методика расчета затрат по видам деятельности для выявления взаимосвязей между требованиями клиентов и потреблением ресурсов. Как следует из названия, метод требует от компании вести расчет затрат по видам своей деятельности. С этой целью составляется карта процессов – производственных (например, погрузка и перевозка груза) и административных (взаимодействие с клиентом, выставление счетов). Затем устанавливается соответствие между процессами, потребленными в ходе этих процессов ресурсами и понесенными при этом затратами. Для того необходимо использовать финансовую документацию компании и сведения о расходах, в том числе проводки по главной книге, отчеты о движении денежных средств и отчет о прибылях и убытках. Современные автоматизированные системы позволяют упростить данный этап.

По итогам такого рассмотрения определяются затраты компании на каждый вид деятельности в рамках обслуживания клиентов. На заключительном этапе проводится анализ журнала деятельности. Он показывает, как часто каждый вид деятельности возникает при обслуживании компанией конкретного клиента за исследуемый период (обычно за прошедший год). Просуммировав затраты на все виды деятельности для каждого клиента, компания получает стоимость обслуживания. Логику выполнения этих расчетов иллюстрируют нижеприведенные диаграммы и таблица.

Сопоставление ресурсов и затрат по видам деятельности: поток затрат

Сопоставление ресурсов и затрат по видам деятельности: расчеты

В целом учет затрат по видам деятельности позволяет точнее определять расходы на обслуживание конкретных клиентов, чем метод усредненной оценки, предполагающий однородность клиентской базы. Однако метод учета затрат по видам деятельности нелегко внедрить и использовать в рамках сложного бизнеса.

Есть один важный способ упростить анализ (и повысить качество принимаемых решений), которым часто пренебрегают: брать в расчет только те затраты, которых не было бы в отсутствие данного клиента.

Иными словами, учитывать только те операционные и административные затраты, которые возрастают при увеличении объема деятельности по обслуживанию конкретного клиента и снижаются при его уменьшении.

Например, если перевозчик не станет закрывать терминал или пункт технического обслуживания из-за того, что клиент более не обслуживается у него, то нет причин относить соответствующие затраты на этого (или любого другого) клиента. Это упрощение значительно облегчает расчет затрат по видам деятельности и позволяет принимать с его помощью более обоснованные решения – например, о средних расценках.

Основные выводы

Правильный расчет и грамотное управление затратами – критически важные аспекты деятельности любого бизнеса, в том числе и в сфере автомобильных грузовых перевозок. Потому как помимо получения прибыли, если транспортная компания не в состоянии контролировать свои затраты, то подобный бизнес обречен на провал. По итогам вышеизложенного можно сделать следующие выводы:

- Стоимость обслуживания является одним из главных факторов, определяющих тарифы на услуги грузоперевозчиков.

- Перевозчики учитывают как бухгалтерские, так и экономические затраты, возникающие в процессе управления бизнесом и обслуживания клиентов.

- На рентабельность деятельности перевозчиков влияют как постоянные, так и переменные затраты.